自動車保険の見直しについて考えたことはありますか?

おそらく自ら保険会社を選んで加入した記憶すらない方もいるのではないでしょうか?

車を購入した際に、ディーラが保険の代理店だったからお任せしたり、とりあえず知人や友人と同じ保険会社に加入したりなど、なんだかよくわからないうちに何年も同じ保険会社で、更新しているという場合もあるでしょう。

毎年のように自動車保険の更新時期になると、新たに補償内容を見直すにも、よくわからないからそのまま更新しているという方も多いことでしょう。

目次

実際に自動車保険は今より安くできるポイントはあるの?

自動車保険は損害保険の中でも専門的なことが多く、一般の方が保険の担当者と話てみてもすぐに理解するのは難しいです。

まして、一つの代理店が取り扱う保険会社も限られるので選びようがなく、知らず識らず「おすすめプラン」を見直さずに同じ補償内容で、何年も契約している場合もあります。

では、基本的な補償内容で必要な補償とご自身のニーズにあわせて選ぶ補償について見て行きましょう。補償内容の選び方によって保険料を安くできる場合もあるのです。

まず、簡単に自動車保険には「補償」と「賠償」があります。

補償

ご自身側を守るために設定するもので「人身傷害」や「車両保険」が、主な補償になります。

賠償

相手方へ支払うもので「対人賠償」や「対物賠償」がそれに当てはまります。いわゆる損害賠償と言うとわかりやすいですね。

ここでは、自動車保険の補償内容の基本的な内容の見直し方からご案内します。

対人賠償

ご契約の自動車で他人に怪我をさせたり、相手方がお亡くなりなった場合の賠償なので、自動車保険では、ほとんどが「無制限」の設定です。

実際の怪我だけでなく逸失利益と言って、事故により働けなくなったり重度の後遺障害を追わせたりなどで、「相手の人生にまで影響を与えた場合の損害」は計り知れないことになるため、対人賠償の基本は「無制限」になります。

対物賠償

自動車事故により人ではない「物」に衝撃を与えた場合は、対物賠償から保険金が支払われます。対人賠償と同じようにこちらも「無制限」が基本の保険金額です。

なぜなら、損害を与えた相手の車に積んでいた物が、とても高価な美術品だったなど対人賠償と同様に、こちらも「計り知れない金額」を賠償しなければならないこともあるからです。

保険料についても例えば、対物賠償1000万円で設定しているところを「無制限」に変更しても、実際に試算してみると保険料は200円〜300円くらいしか変わりません。

人身傷害補償

続いて、自動車保険を契約している車を運転している方と一緒に乗っている方を補償してくれるのが、人身傷害補償です。

人身傷害補償の保険金額設定は、むやみに高額のほうが良いと言う訳ではないので、ご説明します。

人の価値をお金で表すものではないとは言え、目に見えない商品である自動車保険では、ある程度の目安を設けています。

年収や家族構成でおおよその保険金が設定されていおり、人身傷害補償を「無制限」や「1億円」で設定しても全額補償に至らない場合がほとんどなので、「保険金額を高く設定している場合」は見直しの対象になります。

見直しポイントその1

人身傷害補償は、最低保険金額3000万円から設定可能です。一般的に働き盛りで扶養家族がある方の場合で、5000万円〜8000万円にするのが目安です。

他に生命保険や勤務先の福利厚生で傷害補償や死亡保険の加入があれば、そちらでも補えるので、人身傷害を「むやみに高額設定」をする必要はありません。

搭乗者傷害補償

最近は「搭乗者傷害補償」を設けていない保険会社も多くあります。人身傷害補償と似たような感じなので、違いがよくわからないからとりあえず入っとけばいいかも?と思われると、少しもったいないかもしれません。

なぜなら補償される範囲は「人身傷害補償と搭乗者傷害補償は全く同じ」なのです。何が違うのかと言うと、保険金の支払われ方が異なります。

人身傷害補償は「実損払い」になり、保険金額を上限として実際にかかった費用を補償しますが、搭乗者傷害は「定額払い」になるので、死亡保険金額と怪我による入院や通院の費用を、あらかじめ設定した金額までしか支払わない補償となります。

見直しポイントその2

人身傷害補償と搭乗者傷害補償は補償される範囲が同じで、保険金の支払われる方法が異なります。

保険会社のプランによって搭乗者傷害補償しか設けていない場合もあるので、その場合は搭乗者傷害をメインとして問題ありません。

車両保険

さて、自動車保険のなかで「保険料の占める割合が多い」のが車両保険です。大切な自動車を守るための車両保険ですが、意外にも本当に必要なのかどうか検討する余地があるのも車両保険なのです。

自動車の価値は、初度登録年月から「毎年のように減価償却」されるものです。そのため、自動車の価格は購入当初からどんどん下がってきます。

車両保険の金額は、市場価格をもとに損害保険料率算出機構と言って公的機関が定めているため、それほど無茶な車両金額にはならないので心配しなくても良いのですが、自動車保険では、初度登録から10年も経つと古車や超古車という扱いになってくることから、車両金額が「10万円や15万円」くらいしか、設定できなくなります。

そうなると、車両保険の設定金額が保険料を支払うのに妥当かどうか検討てみたほうがよいと言うことです。

また、車両保険については、どの保険会社も「一般条件」と「車対車+A」の2種類となっています。

この補償範囲にも注目して行きますと、「一般条件」というのは、自損事故や単独事故を含み、補償範囲が広いため「車対車+A」よりも保険料が高くなります。

もうひとつ、車両保険で設定するのが「免責金額」です。

「免責金額」とは、事故により車両保険を使用する際の自己負担金のこで、金額を設定すると、その金額分を差し引いて保険金が支払われるというものです。自己負担金が多いと保険料は安くなります。

見直しポイントその3

車両保険の種類についても、保険料にかなりの差があるのことから、

- 自動車本体の充分な補償をとるか?

- 保険料を安くするほうをとるほうが良いか?

それぞれの考え方にあわせて選ぶように、おすすめします。

そして、車両保険の免責金額を5万円や10万円に設定することで保険料を安くできるので、

- どこまで損害を保険で補うことを望むか?

- ご自身でいくらまでなら負担できるか?

を判断することで、保険料を安くすることも可能です。

その他に特約がいろいろ付いているけど本当に必要なの?

基本的な補償以外に、自動車保険に付けたほうが良い特約とそれほど必要がない特約があります。自動車保険を少しでも安くしたい場合のポイントを見極めていきましょう。

弁護士費用補償特約

自動車事故によって相手方との示談交渉は、保険会社が行う場合と行えない場合があるのをご存知でしょうか?

ご自身側に全く非がない事故では、弁護士法により「保険会社が関与できないため示談交渉はできません」。

そんな時に一般の方が、事故の相手の保険会社と示談交渉をするのには、かなり無理があるため、弁護士費用補償特約と付けていると、弁護士に示談交渉を任せられます。

レンタカー費用補償特約

自動車事故によって、一時的に自動車が使えなくなった際に、レンタカーを借りる費用ですが、こちらも保険会社ごとに「事故時」と「故障時」を使用できる日数や費用の設定が異なるので、よく検討したほうが良いでしょう。

付き合いのあるディーラーや修理工場で、レンタカーの手配ができるのなら、あえて自動車保険で「レンタカー費用補償特約」を付ける必要もないかもしれません。

ちなみに、レンタカーを借りる費用の設定が安いと「軽自動車」や「小型車」しか借りれません。

もしレンタカーの店舗で手配できる自動車に「軽自動車」や「小型車」がない場合は、自腹で上乗せして、それ以外の自動車を借りることになります。

個人賠償特約

個人賠償特約の補償の範囲は、自動車事故に関係のない日常生活における賠償となるため、自動車保険以外でも目にしたことがあるかもしれません。

実際に「火災保険や生命保険、クレジットカードの補償」にも、この個人賠償特約が設けられています。ご自身が、加入している保険に特約として既に付いている場合は、補償範囲が重複するので、自動車保険では不要の特約になります。

ロードサービス

よくCMで「ロードサービス」が付いていることをメインに押し出した保険会社がありますが、ほとんどの自動車保険では、ロードサービスがあらかじめ付いているので、「特約のように付けたり外したりすることはない」でしょう。

JAFに入っているから必要ないと思われる方もいるかも知れませんが、JAF会員なら非会員よりも手厚くロードサービスを利用できることが多くなります。

注意として、事故でロードサービスを使う時には「ご自身で手配をせずに、まず保険会社へ連絡」をして、保険会社から手配をしてもらうことで、自動車保険から恩恵を受けられるサービスになっています。

見直しポイントその4

自動車保険の特約については、その内容や補償範囲をよく理解してから検討しましょう。

レンタカー費用は本当に必要なのか?、近頃はカーシェアもあり便利に利用できる時代なので、自動車保険でレンタカー費用を補うのか検討の余地があります。

個人賠償特約は、付けなくても良い場合があるので、加入中の他の保険と重複していないか調べてみましょう。

このように保険料を安くできる要素は、特約の有無でも変わってきます。

代理店を通した自動車保険とダイレクト系(通販型)の保険はどう違うのか?

補償内容や特約の見直し方の次に、保険会社の選び方のご案内です。

「CMでアピールしているインターネット割引って安くて特なんじゃないの?でも何が違うかよくわからない。」

元々、保険商品は全て代理店によって販売されていました。保険商品の取り扱いで、「募集人資格」と言って保険を販売するために必要な資格を取得した者のみ、保険を販売できる仕組みになっています。

そのため、保険会社の社員が募集人資格を必ず取得しているかというと、そうでないことが多いのです。代理店に出向している社員であれば「募集人資格」を取得しているはずでが、大手保険会社では代理店を通した保険の販売方法が今でも主流です。

代理店対応では、「人件費がかかっているため保険料が高くなる」のは否めません。年配の方でしたら、対面でしっかり説明してほしいと思われる場合が多く、その場合でしたら代理店対応をおすすめします。

では、ダイレクト系(通販型)と言われる自動車保険は、人件費の削減で保険料が安くなっていると言い切れるかというと、それだけではありません。

「補償内容をシンプル」に、「最低限必要なプランを提案」していることや、事故をした後に次回の更新で、引き受け条件が代理店型と異なる場合があります。

一概にどちらが優れていると言うよりは、それぞれにあった保険を選ぶのげベストとなります。そうは言っても「保険料は安いほうが良い」ですね。

では、明らかに保険料が安くなっている、ダイレクト系(通販型)を選ぶ場合のポイントを押さえてみましょう。

ダイレクト系(通販型)

ダイレクト系(通販型)と言われる自動車保険は、代理店を設けていないことから、インターネットの自動車保険一括見積もりを活用することをおすすめします。

保険会社のカスタマーセンターでも見積もりはできますが、とにかく電話が混み合って繋がりにくい場合が多く、あまり便利とは言えません。

自動車保険一括見積もりでわかること

今回は、複数の保険会社の見積もりをするために、自動車保険一括見積もりの「保険スクエアbang! 自動車保険」というサイトで実際に見積もりをしてみました。

このサイトを選んだのは「取り扱い保険会社が多く、大手の保険会社も参加している」ためです。

自動車保険一括見積もりのサイトは、「簡単に短時間で多くの保険会社を比較できる」メリットがあるので、とにかく自動車保険の保険料を安くしたい場合に、試してみる価値があります。

「保険会社スクエアbang!自動車保険」は、見積もり試算後に各保険会社からメールで保険料の案内があり、補償内容の詳細は保険会社のサイトへログインして参照するように誘導されています。

のちに郵送でも詳細がわかるようなハガキの送付がある保険会社と送付されない保険会社があります。

どちらにしてもインターネット上で、すぐに保険料の試算結果がわかるので、複数の保険会社に、問い合わせするよりもずっと簡単で有益です。

代理店対応ですと、その代理店が取り扱っている保険会社が少なかったり、担当者が強くすすめる保険会社を選ばざる得ない雰囲気があるといったもどかしいことが、一切ないので自動車保険一括見積もりはおすすめできます。

では「保険会社スクエアbang!自動車保険」の見積もり結果を参照してみましょう。

保険会社スクエアbang!自動車保険

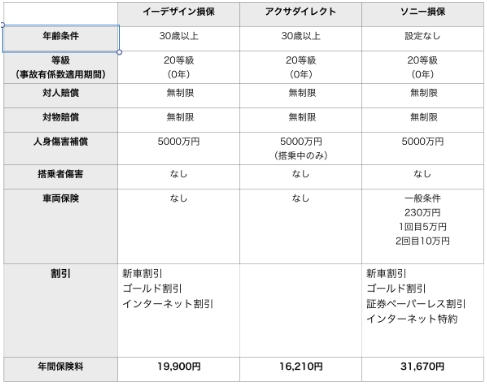

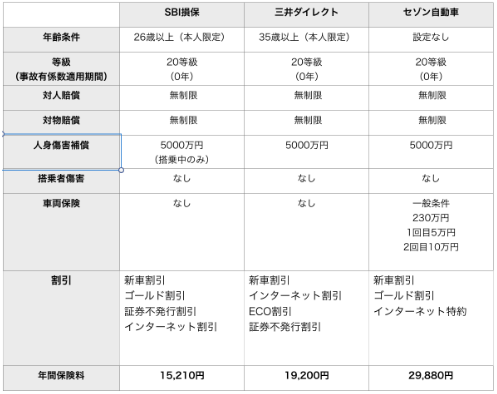

メールで見積もり結果が送信された保険会社は、

- おとなの自動車保険(セゾン)

- アクサダイレクト

- SBI損害保険

- 三井ダイレクト

- ソニー損保

- イーデザイン損保

の6社です。メールで保険料まで閲覧できたのが「イーデザイン損保」以外5社でした。「イーデザイン損保」は直接、保険会社のサイトから試算するようになっています。

自動車保険一括見積もり試算の条件

年齢:45歳

運転者:本人のみ

使用目的:日常レジャー

免許証:ゴールド

等級:20等級

事故なし(事故あり係数0年)

自動車:プリウス

型式:ZVW30

初度登録:平成30年6月

年間走行距離:5000km以下

車両金額:230万円

ソニー損保(車両保険なし)保険料:19,050円

自動車保険一括見積もり「保険会社スクエアbang!自動車保険」の見積もり試算内容から、保険会社6社の保険料を比較してみると「各社に差がある」ことがわかります。

まず、車両保険が付けられる保険会社は「車両保険あり」で試算されており、車両保険をつけられない又は、あえて付けていない保険会社は「車両保険なし」で試算の見積もりプランになっています。

車両保険を重視するかどうかは、新車か中古車かによって価値観も変わってきます。事故により全損して自動車を買い換える際や、半損で修理する費用は自動車保険で補償してほしいという場合は、車両保険が必須です。

ただし初度登録から10年以上経っていると車両金額が10万円程度になるため、保険料を支払ってまで車両保険を付けなくても良いという判断もできます。

ダイレクト系(通販型)の自動車保険は元々保険料の安さを売りにしているため「車両保険なし」で見積もりの提案をしてくる場合が多くあります。

基本的は補償内容は同じですが、それぞれの要所に違いがあり割引も保険会社ごとの特徴があります。それではもっとも保険料を安くするプランの選び方を見てみましょう。

- 対人賠償:無制限

- 対物賠償:無制限

- 人身障害補償:5,000万円

- 搭乗者障害補償:なし

- 車両保険:なし

- 弁護士費用:あり

- 他車運転補償:あり

| インターネット割引 | -10,000万円(アクサダイレクト以外) |

|---|---|

| 証券不発行割引 | -500円(ソニー損保) |

| -600円(三井ダイレクト) |

今回は車両保険を付けない方向で保険料を抑えるプランで検討してみたところ、上記の内容から最も保険料が安かったのが「SBI損保」の15,210円です。その次が「アクサダイレクト」の16,210円になります。

この2つの保険会社は、どちらも「人身障害補償(搭乗中のみ)」になっており、契約の自動車に乗っている時のみ人身障害補償の対象という点が、「保険料の安くなる」ポイントになります。

では次に「車両保険」と追加したプランの2社を比較してみます。

「ソニー損保」の31,670円と「おとなの自動車保険(セゾン)」の29,880円です。

ここでほぼ同等な「車両保険あり」でも「車両保険なし」のプランでも比較してみると保険料に、差が出ていることがわかります。

これは、各保険会社によって保険料率という補償内容や特約などの価格設定自体が異なっているため、このように「保険料に差額が出てきます」。よって、この場合は保険料の安い方を選んで問題ありません。

自動車保険は安くできるが保険料だけで判断は禁物

続いて、保険料は安いに越したことはないのですが、本当に保険料だけで選んでよいのでしょうか?「安かろう悪かろう」なんじゃいなのか心配になりますね。

自動車保険は、「実際に事故が起きたときの対応」が一番気になるところです。これについては、賛否両論あり、保険の契約者の認識と補償される内容であったり、事故担当者との相性や、事故相手の良し悪しなど、様々な要因が絡んでくるので、どの保険会社が良いと言い切れないのが事実です。

ただ、どちらかというとダイレクト系(通販型)と代理店型の大手保険会社だと「示談交渉に強いのは大手保険会社」になってきます。

これはもう、歴史が長いので事故ケースのサンプルの量が全く違うからです。ありとあらゆる事故ケースのサンプルを元に対応できるのが、大手保険会社の強みとなります。

まとめ

最終的に自動車保険を安くしたいという希望を叶えるにはどうしたら良いのでしょう。これには、ご自身が保険加入するポイントを押さえて、最低限の補償にすることで保険料を安くすることです。

自動車保険はあくまで、契約の自動車に乗っている時のみの、ご自身側の補償と相手側への充分な賠償をメインにして、新車購入時には車両保険を付けておき、新車割引が適用外になるころには車両保険を外す、というように見直しが大切です。

年齢条件の変更や使用目的も生活の変化にあわせて見直します。自動車保険以外に加入している、障害保険や生命保険と補償が重複していないか等も調べて、自動車保険ではシンプルな補償を心がけてプランを選びましょう。

そして、自動車保険は毎年のように商品改定があることも忘れてはいけません。とうことは結局、毎年自動車保険は見直したほうが良いというわけです。

価格競争しかり、補償内容の充実や割引サービス等の変更は、その都度行われます。ご自身の運転頻度や家族構成なども変化してくるでしょうから、より良い自動車保険は、補償内容や保険料も含めて更新時に毎年見直しをするのが、一番最適ということなのです。